Monthly Recap - Abril/26

Notas sobre a Concentração em VC, êxodo de founders e táticas avançadas de fundraising, e mais

Olá, eu sou Guilherme, atuo como VC e apoio fundadores em early-stage. Na DealflowBR compartilho notas de campo, frameworks e curadoria para fundadores e investidores. O objetivo é separar o sinal do ruído na jornada de construção de startups. Todas as opiniões são exclusivamente minhas. Se quiser colaborar, me encontre no LinkedIn ou responda a este e-mail.

Se gostar, não se esqueça de se inscrever.

Esse é um formato de postagem em que faço uma revisão mensal com ideias, reflexões e insights sobre o ambiente de VC, aprendizados de campo, além de atualizações do que tenho feito e escrito. O objetivo é ser transparente a quem me segue e aprofundar as trocas.

O que esperar da leitura:

O cenário de venture capital Global e no Brasil

Build, Investing & Learning VC in Public, e algumas Notas de Campo

Meus posts do último mês, caso tenha perdido.

Considerações finais

Monthly Recap de Março/26

Cenário Global

Algumas coisas que têm chamado a minha atenção no mercado internacional de VC:

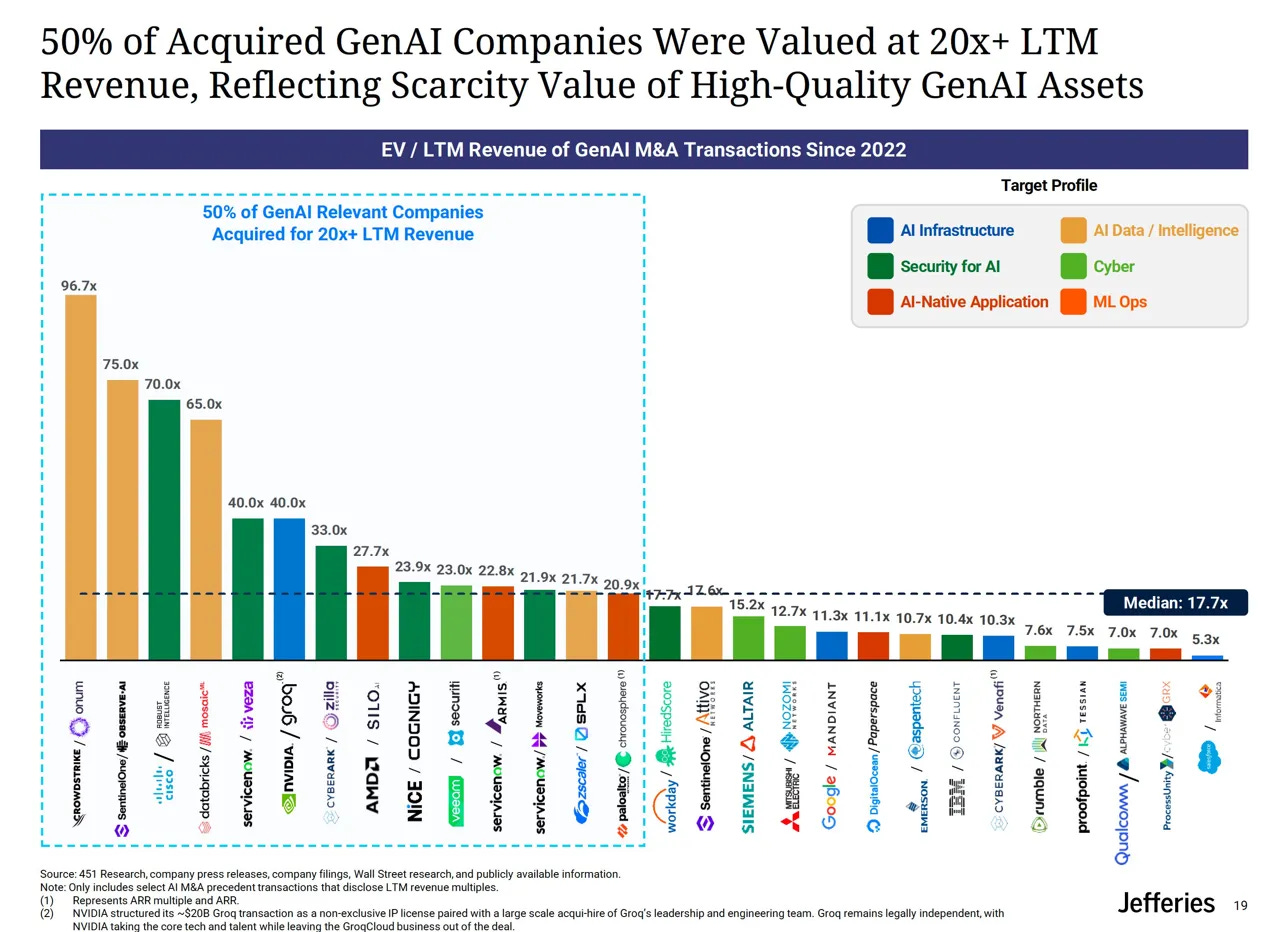

A maior parte dos M&As mais relevantes de Gen AI está sendo negociada a 20x receita dos últimos 12 meses. Essa janela de grande atenção no curto prazo (por uma potencial acomodação do frenesi) se mostra oportuna para capturar o valor em soluções de Gen AI.

Do lado do comprador, é possível ver movimentos de grandes empresas de tecnologia absorvendo essas novas soluções, talentos e posições estratégicas escassas. Dentro disso tudo, acredito que existam diversos ingredientes, desde oportunidades realmente boas, empresas que criam momentum e FOMO para venda de curto, e outras que buscam de fato uma saída estratégica para continuar criando valor.

Outro ponto interessante é o captable vazado da OpenAI. Nele é possível ver a valorização das ações dos seus investidores (paper gains). Nesses grandes deals é interessante enxergar poucos ganhos de investidores early-stage. Por exemplo, quando pensamos que a empresa chegou a uma avaliação de mercado de mais de $850 bilhões, os investidores anjo da OpenAI ganharam ‘apenas’ 140x ou a Khosla Ventures 30x (investidor seed).

Um ponto relevante a favor de quem investiu é que a Thrive Capital, por exemplo, multiplicou apenas em 4,8x o capital, mas investiu $3,5 bilhões. Multiplicar tanto capital, em algumas vezes, em poucos anos, não é um feito tão comum.

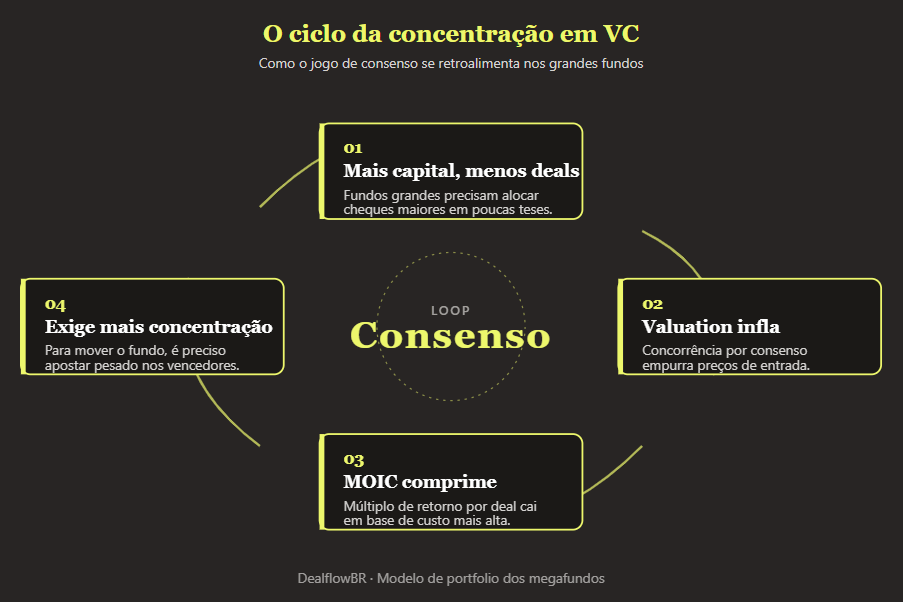

Esse é um modelo de fazer venture capital que a gente vê nesses grandes fundos, que jogam esse jogo de consenso, de alocação nas principais empresas. É quase como um ciclo: quanto maior for o montante investido em menos deals, maior o valuation, menos MOIC que, então, exige mais concentração.

Mas vejo que não é para qualquer firma. Para conseguir concentrar é preciso ter acesso aos bons deals, a reputação para conseguir participar e alguma forma uma vantagem de informação sobre a oportunidade para poder ter um julgamento diferenciado, que outros não têm. Dito isso, diversificar em um ambiente de rodadas e valuations maiores, e MoiCs menores, dilui o potencial retorno dos fundos. Consenso não faz sentido em diversificação.

Importante ressaltar que minha perspectiva é para quem está dentro de um jogo pela busca do consenso.

No Brasil

Sobre a Atividade de VC

Venho percebendo que as rodadas seed vêm mostrando uma inflação acima do que vemos na mediana histórica. Essas rodadas desse último mês, por exemplo, foram anunciadas como seed: Segura levantou R$ 45 milhões, Inner AI de R$ 30 milhões, Maggu AI captou R$ 22 milhões com a DGF e Astor que captou R$26mn (nos EUA). Não sei se algumas dessas poderiam ser Series-A, mas não importa muito. O que historicamente era faixa de Série A no Brasil hoje vem etiquetado como seed. Além disso, a IA virou padrão. Agora começamos a ver de fato a corrida das empresas de IA no VC-track brasileiro também. Acho que já podemos normalizar que tudo que vem do early-stage já são de alguma forma empresas de IA.

Um outro ponto mais estrutural que me chama atenção acompanhando o mercado de VC recentemente, é como a base de LPs vem mudando no Brasil. O capital institucional mais relevante em atividade hoje, que tem sido o investidor relevante dos principais fundos brasileiros, é majoritariamente público, como BNDES, Desenvolve SP em fundos de software e IA, Sebrae e Finep com editais de fomento para fundos. Pelo menos isso. A questão da taxa de juros ainda é um desafio para o investidor brasileiro, adicionalmente a percepção negativa deles que, a grande parte, investiram em vintages difíceis. Porém, agora, acredito que as safras de 2024-26 tendem a ser ótimas.

…

Partindo desse cenário, uma discussão interessante tomou conta dos fóruns do último mês.

BSV e a discussão do êxodo de fundadores brasileiros.

Uma boa parte da (nossa) bolha VC/tech do Brasil estava no Brazil at Silicon Valley nas últimas semanas. E, após o painel com o Luciano Huck, foi gerada uma matéria interessante sobre o êxodo recente de empreendedores do Brasil para o Vale do Silício.

Engraçado que o Luciano Huck, que pediu para que empreendedores “voltem”, estava ao lado da Luana Lopes da Kalshi (US$22 bi de valuation), empresa de Mercado de Previsão por Blockchain. Ela comentou que havia escolhido o Brasil como primeiro país de expansão internacional, porém, alguns dias depois, foi anunciado pelo CMN que essas plataformas não podem operar no Brasil - por motivos confusos e obscuros, do que apenas a questão crypto.

Mas, infelizmente, o Brasil está longe de ser um país amigável para empreendedores, principalmente quando você tem acesso ou a opção de ir empreender nos EUA. Não é novidade que o país não comporta e não tem estrutura, capital e políticas que possam competir globalmente, para que empreendedores criem suas soluções realmente novas e globais a partir daqui.

No meu olhar otimista, empreender (em teoria) é o trabalho que não desiste por questões macroeconômicas e políticas, e sabe que o Brasil nunca foi para amadores, e toma vantagem disso. O maior risco e oportunidade está em fazer um produto muito querido para atender uma dor relevante e urgente do mercado.

Então, saber operar e estar presente na geografia, principalmente de relações institucionais em mercados regulados, exige alavancas dos ecossistemas locais.

Building (& Investing) in Public

Eu sigo trabalhando em três frentes:

Fazendo investimento como anjo - concluí um novo investimento em abril/26 - espero anunciar em breve.

VC-advisor de algumas empresas (agenda fechada para novas empresas)

Estruturando tese e estrutura do meu próximo passo, e espero ter novidades para contar em breve.

Nessas frentes, sigo conversando com diversos founders, co-investidores e LPs. Vou compartilhar algumas notas que têm surgido das conversas nos últimos meses:

Conversas abertas / notas e reflexões de campo:

Essas são notas que tirei de conversas com founders ao longo do mês. São conselhos que repeti ou consolidei em calls ou mensagens, e que vale consolidar aqui. Não são teses fechadas, são padrões que tenho observado. Tome com a moderação de sempre.

Sobre envios de updates para investidores

O hábito de mandar investor update regularmente é uma discussão interessante. No geral, eu gosto de quem manda, principalmente quando é intencional e tem algo relevante para dizer. Tenho buscado evitar dizer apenas “mande updates recorrentemente”.

Enviar todo mês updates pode parecer ruído se não tem um intuito. O que eu tenho sugerido:

O problema mais comum de enviar periodicamente é quando você para de enviar. Geralmente, porque não foi um mês bom, ou são tantas questões estratégicas que não faz sentido apenas compartilhar aquelas métricas que já não mostram a direção estratégica, ou o template de update não captura essas questões, entre outras questões. Depois de uma consistência de update, sumir por meses alguns vira um sinal no mínimo estranho.

A função real do update é menos transparência e mais consistência narrativa. O founder usa o update para revisar em tempo real a história que está sendo construída, e não a história que vai ser fabricada na próxima rodada. Muito investidores olham os updates como forma de diligência de como foram as coisas quando você não está vendendo. Os updates devem contar a narrativa e execução de forma honesta.

Penso que duas ou três linhas diretas e personalizadas (baseada na relação e catchups de assuntos), com métricas relevantes, com um ask(se necessário) ou objerivo claro daquele update. Não precisa ser elaborado, mas autentico já é o suficiente.

Invertendo o processo de warm intros

Essa ideia me fez até atualizar o meu texto sobre introduções para investidores. É um ponto sutil dentro do assunto, mas que me trouxe bastante clareza.

Warm intro ainda é uma boa forma de chegar aos investidores, mas existe uma forma de arquitetar para se tornar mais natural e escalável.

O melhor caminho, que tenho recomendado, é inverter a lógica. Em vez de pedir intro para VCs diretamente, peça para alguns dos seus contatos, outros founders e gente do mercado de VC com boa rede, falar de você para investidores específicos. Algo como: “Você conhece o “nome do founder”? Ele está construindo algo interessante pra “mercado/setor”, e deve captar em breve.” Isso de uma forma autêntica, natural e com bom entusiasmo.

Quando seu parceiro fala de você, ele está entregando ao investidor exatamente o que investidor mais quer, acesso e conexão a um deal antes da maioria. Ou, se mais pessoas falarem dessa, você vira o ativo, não um suplicante. Isso pode mudar o tom da primeira conversa por completo.

É preciso fazer com coordenação e em volume, e deixe o efeito e a psicologia de rede sociais fazer o resto.

Asking money vs asking advice

Tenho conversado com alguns founders sobre os dois formatos de approach para uma primeira reunião com VCs, e como cada um abre a porta e direciona a atenção de uma maneira diferente.

O primeiro é asking money - o tradicional “estamos fundraising, vamos conversar?”. Para alguns funciona, mas eu apostaria que não para a maioria. Você chega vendendo a empresa e a oportunidade de uma forma mais direta, e o objetivo é passar pelo filtro convencional de primeira reunião avaliativa do VC. Nesse caso, algumas coisas que ele vai questionar são as de sempre (ajustadas pela filosofia de investimento de cada um), como por exemplo:

O objetivo é passar do primeiro filtro e gerar interesse (excitação) para a próxima conversa. Funciona quando você tem momentum e tese fortes: números crescendo, narrativa clara, urgência real. Pedir dinheiro de cara é possível e às vezes é o caminho mais limpo.

O segundo é asking advice. Aqui o filtro é mais a ‘vibe’ da pessoa e da troca, e não a oportunidade diretamente. Essa ‘vibe’ que o investidor está medindo tem a ver com curiosidade, honestidade intelectual, coachability, learning agility, likeability. A pergunta dele é: “Essa é uma pessoa com quem eu quero passar mais tempo?”.

É preciso ser autêntico e se abrir para a relação. Quando o founder sai do pitch mode para pedir conselho ou escutar de verdade, ele abre o kimono. Vejo que vários investidores gostam disso. Quando conseguem enxergar a verdade do negócio, eles se engajam mais e se sentem mais seguros com aquela relação.

Existe aquela máxima de “peça dinheiro e vai ter conselho, peça conselho e vai ter dinheiro” é real, mas é mais complexo que isso. Na prática, dá para planejar de uma forma estratégica para construir as relações e desenvolver tratos de founders fundraiser: como se conectar e nutrir a relação de forma humana, e ao longo do processo o founder entregar momentum, senso de urgência e tese para fechar pelo lado de captação. Os dois modos têm seus benefícios e juntos são mais poderosos.

Acho que o objetivo do founder é que, seja qual for o approach, (e para o investidor é encontrar alguém que) passe pelos dois filtros.

Deals - Oportunidades que estou avaliando para Angel / Pre-seed

Angel: AI-Native Services / Fintech/ Lending

Angel/Pre-seed: Blockchain / Energy

Angel: AI-Native Services / PME

Seed: B2B2C Fintech

Se investidores anjo ou gestores tiverem interesse de olhar conjuntamente para alguma dessas oportunidades, será um prazer trocar o que for possível, com a devida discrição.

Meus posts do último mês, caso tenha perdido:

Sobre AI-Native Services (Newsletter/Blog): Escrevi na DealflowBR sobre o que estou chamando de AI-Native Services — por onde IA realmente entra nos mercados de serviço e o que muda na economia desses negócios. A tese central: IA é wedge, não tese. Entra automatizando a primeira camada de atrito, mas o que separa ganhador de perdedor não é o modelo — é o software que orquestra dado proprietário, workflow e governança. Para quem está olhando vertical com componente de serviço, vale ler antes de mandar o cheque.

A pergunta certa antes de escolher uma ideia (Linkedin): Publiquei um post sobre uma pergunta que ouço muito de quem quer empreender: “qual indústria escolher?”. Argumento que essa é a pergunta errada. Founder não passa a maior parte do tempo fazendo produto — passa fazendo a empresa crescer. A pergunta certa é qual sales motion você consegue (e quer) fazer todo dia como se fosse um jogo. Match founder-channel primeiro; TAM e paixão pela indústria vêm depois. Vale especialmente para quem está pivotando em IA e está colocando foco demais no produto.

Cinco traços de founders top fundraisers (Linkedin): Publiquei um carrossel no LinkedIn com uma apresentação que uso em “Workshops” com founders sobre os 5 traços que separam o founder que levanta rodada com consistência de quem sofre no processo. Se você está em processo de captação, vale ler para fazer reflexão honesta e dicas.

Caso tenha perdido, leia também o Monthly Recap, de Março/26, com os updates e insights do último mês.

Considerações Finais e Últimos Recados

No dia 23 de junho, vou estar no palco do Venture Innovation Summit, em São Paulo, apresentando “O que está mudando no investimento de startups de software na era de IA”.

O evento é organizado pela Anjos do Brasil e reúne conselheiros, investidores, family offices, founders e executivos C-level em torno de inovação, governança e investimento de startups.

Vai ser bom encontrar quem estiver por lá.

📅 23 de junho de 2026 | 9h às 19h 📍 Uni Ítalo — Av. João Dias, 2046, Santo Amaro, São Paulo 🔗 Garanta seu ingresso com 10% de desconto

Obrigado por ler e bom feriado!

Abraço

Guilherme

A DealflowBR é gratuita, sem anúncios, e o que me faz continuar escrevendo é ver o crescimento de leitores da newsletter e das interações, feedbacks. Se você gostou ou acredita que as informações geram valor, considere compartilhar essa edição em suas redes sociais ou com pessoas que poderiam se beneficiar.

Nota final importante: a DealflowBR é minha newsletter pessoal sobre o mercado de VC e de Startups. Todas as opiniões colocadas aqui são minhas. São opiniões e conteúdos com o objetivo único de levar conhecimento e discussão, e NÃO de ser qualquer tipo de recomendação de investimento. Fique à vontade para discutir comigo abaixo nos comentários ou respondendo a este e-mail.