DFBR #59 - Reflexões Sobre as Implicações nas Carteiras de Investidores/LPs

E mais, Pitch Decks e Narrativas, e outros links e leituras interessantes

Boa noite!

Mais uma edição da DFBR!

Sobre Marketplaces

Lançamos na Astella um artigo, com uma profundidade única no Brasil, sobre Marketplaces. Conversamos com mais de 10 líderes (Cofundadores, CEO e COO) de empresas abertas (GetNinjas, Enjoei, Mercado Livre) e privadas (99, Ifood, Mercê do Bairro, Zé Delivery, Doji entre outros), além de outros estudos internos, para desvendar alguns segredos ou clarificar conceitos e ideias. Aqui você pode ler sobre as “7 lições sobre Marketplaces”. Um ‘must-read’ para quem está construindo, ou pensando em construir, um negócio de marketplace.

Ao longo das próximas semanas, iremos aprofundar em cada uma dessas lições.

Se gostar dessa edição, não esqueça de enviar para seus amigos e parceiros também lerem.

Se quiser compartilhar para alguém ou em grupos via WhatsApp, clique no botão abaixo…

Reflexões sobre a implicação da Crise para as Carteiras dos Investidores/LPs e o Ativo de VC

Um aspecto não tão óbvio para a redução da atividade de VC, é que a proporção dos ativos de investimento privado em alto risco está alta nas carteiras dos LP e Anjos, e vão precisar reajustar a queda de valor dos outros ativos.

O derretimento dos portfolios dos Investidores fazem com que o ativo de investimentos privados de Venture Capital, que os valuations são marcados ao valor da última rodada (na grande maioria das vezes), depois de um período de inflação dos valuations, faz com que esses ativos fiquem proporcionalmente altos nesses portfolios. O que geralmente deve representar de 5% a 10% dos portfolios, com a queda de valor dos demais ativos, como de bolsa, por exemplo, ativos privados representarão maior participação da carteira total. Para se readequar a estratégia de equilíbrio do portfolio, eles terão que reajustar/reduzir a proporção e reduzir o número de novas alocações em investimento em startups.

Isso funciona desde portfolio de investidores pessoa física, onde o montante de investimento anjo hoje representa proporcionalmente mais do portfolio do investidor anjo do que há alguns meses. Assim como os fundos de pensão onde os fundos de Venture Capital devem ter aumentado a proporção em relação a outros fundos.

Nessa tese, acredito que esse seja um motivo que essa crise deverá levar mais tempo para voltarmos às atividades de investimento em VC como nos últimos anos. Talvez quando:

1) a economia e outros ativos se recuperarão. Isso vai levar ajustes de taxa de juros e inflação sob controle; e/ou

2) os investimentos em tecnologia no mercado privado corrigirem as marcações de preço nos portfolios dos investidores, e voltar a representar menos.

Para empreendedores, acredito que isso explica bem o que está acontecendo no bolso da cadeia de investidores VC, anjos e LPs.

Por outro lado, VC é um investimento acíclico, que o retorno vem após anos, e agora pode ser um bom momento para se alocar.

...

Já falei bastante aqui nas duas últimas semanas sobre o cenário e como empreendedores podem atravessar o momento atual, mas, nessa semana o Daniel Chalfon, partner da Astella, me compartilhou o memo da Sequoia, com a mensagem da gestora para founders do seu portfolio que vale compartilhar para quem não viu. Achei o novo memo o mais claro até agora entre os dos VCs, e no formato clássico com slides e bullet points.

Legal esse slide, com uma bela mensagem sobre a oportunidade atual — e que me lembra bons momentos da minha infância nas manhãs de domingo assistindo F1:

Sobre como apresentar Pitch Decks e Narrativa

Achei esse artigo com ótima clareza e com bons pontos sobre narrativas e como apresentar o seu negócio.

1. Primeiro, traz o argumento que às vezes na primeira conversa o investidor "não pega" qual é a visão e a inevitabilidade daquela oportunidade. É preciso começar de um ponto factual conhecido por todos, e então desenvolver para outros pontos à frente de forma lógica.

Nesse pitch deck review do Rodrigo Baer no seu canal — material ótimo de referência para construção de Pitch deck —, ele mostra como a empresa pode apresentar bem o Gap de mercado e oportunidade nos primeiros slides.

Os pontos contra intuitivos do pitch, ou que possa ter de potenciais objeções, você já deve trazê-los com os dados que suportam a sua tese e argumentação. A partir disso, deve partir de um entendimento acordado sobre o mercado para como será a execução.

O terceiro ponto é linkar a narrativa pessoal dos fundadores com aquela oportunidade, ou por que, lá no fundo, a história do founder se encaixa com o problema e mercado.

...

Aproveitando o ensejo de Pitch Deck, neste link tem um review, que traz um bom exemplo, de um pitch deck bem feito. Se notar, verá que todos slides têm pouco texto mas uma mensagem única e clara.

Para quem quiser mais referências práticas e exemplos de pitch deck, recomendo acessar a Minha Biblioteca, clicando aqui.

Links e Leituras Interessantes

Radiografia dos Unicórnios na Índia:

Artigo com dados dos 100 unicórnios da Índia, apresentando os múltiplos de receitas e os prejuízos. Dados o cenário que está se desenhando globalmente, esse é um bom proxy global que mostra que realmente grande parte dessas empresas precisarão de ajustes operacionais ou de valuation.

Evolução dos múltiplos em M&A em Tech no Brasil

O último post do Luiz Silva, na sua newsletter "Exit in Public", está muito bom. Ele traz uma análise — com visuais muito bons — do cenário de hoje e para onde vão os múltiplos de valuation de saídas em tecnologia. Exit in Public #7: Turbulência no mercado… qual impacto no M&A tech? 🐻

Damodaran sobre valuation de Startups

"O maior desafio no valuation das empresas não se trata da criação de melhores métricas ou modelos. Trata-se de lidar com a incerteza." Alguns bons insights neste artigo da CFA Institute, com Damodaran, uma das maiores referências em valuation, sobre como lidar com a incerteza e alguns inputs na hora de avaliar uma empresa jovem.

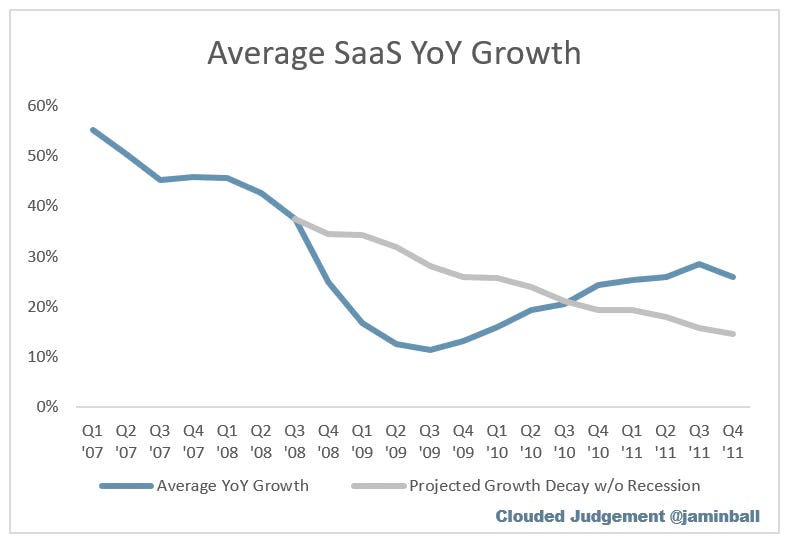

Sobre as diferenças e similaridades das empresas SaaS atualmente vs. crise financeira de 2008

Artigo sobre os desafios que as empresas de SaaS enfrentaram na última grande crise financeira. A eficiência de vendas foi um fator que achei interessante, dentro dessa análise.

A culpa é de quem?

Texto interessante discutindo quem foi grande problema nessa história: dos founders e o crescimento a qualquer custo e VCs estimulando e pagando valuations insanos:

"Ultimately these moments should remind us that it’s not easy being a founder. Nor is it easy to generate consistent great investment returns over a long time horizon. When these things “look” easy, that’s when something in the air is not quite right."

Obrigado por ler mais uma vez, e boa semana.

Abraço,

Guilherme Lima (sobre mim)

”DMs are open”: Twitter | LinkedIn | Medium | Instagram

A minha newsletter é gratuita e o que me motiva escrever é poder interagir com mais pessoas. Se gostou, compartilhe com a sua rede.

Se quiser compartilhar via WhatsApp, clique no botão abaixo…

Veja também a minha Biblioteca com minhas referências de Boas Práticas, Templates e Exemplos para empreendedores e investidores de startups.

Nota final: a DealflowBR é minha newsletter pessoal sobre o mercado VC e de Startups. Todas as opiniões colocadas aqui são minhas e não expressa necessariamente a visão da gestora pela qual eu trabalho. São opiniões e conteúdos com o objetivo único de levar conhecimento e discussão, e NÃO qualquer tipo recomendação de investimento. Fique a vontade para discutir comigo abaixo nos comentários.