DFBR #27 - IPOs vs. Empresas de Aquisição (SPAC); Valuation e M&A de Startups; Dificuldades do IPOs da B3...

Bem-vinda(o) a mais uma edição do DealflowBR, newsletter para discussão de assuntos relacionados a Venture Capital e Investimento em Empresas de Tecnologia

Bom dia,

Começando com algumas coisas do lado pessoal da DFBR.

Primeiro, mais uma bela notícia e também uma bela coincidência. A Isabella, que contribui aqui no DFBR com suas revisões, feedbacks, entre outras parcerias, acaba de se juntar à Astella, também. Foi um processo bem interessante de aprendizado e descoberta, que levou ela a mudar de mercado em meio à pandemia - ela foi advogada em empresa de conglomerado de energia - e agora vai nos ajudar a investir nas melhores empreendedoras pela Astella.

Segundo, como mencionei na última edição, eu participei de um papo bem legal com o Bruno Pauletti da Equity Rio. Quem quiser assistir, ele publicou o vídeo neste link.

Não esqueça de encaminhar essa edição para seus amigos e parceiros, para que tenham acesso aos templates e insights.

Ou, se quiser compartilhar via WhatsApp, clique no botão abaixo…

Nessa edição, eu comento sobre as SPACs (Special Purpose Acquisition Company). É um assunto que está bombando nos EUA, com captações por esses tipos de veículos batendo recordes. Explico o que é, por que está atualmente em voga e qual é a opcionalidade que traz ao mercado de capitais, etc.

Além disso, comento alguns artigos interessantes que li essa semana sobre M&A de Startups, Valuation de Empresas de Software e sobre Venture Capital e Empreendedorismo como sempre. Boa leitura!

SPACs (Special Purpose Acquisition Companies)

Esse ano as SPACs voltaram com tudo e eu ainda não tinha escrito sobre isso por aqui. Conhecia o termo da minha época de M&A e Finanças Corporativas, mas confesso que nunca entrei a fundo para entender como funciona e, agora, por que estão voltando à tona.

A SPAC (Special Purpose Acquisition Company) é uma empresa com propósito específico para fazer aquisição de participação em outra empresa. Ela também é chamada de “Empresa de Cheque em Branco” (Blank-check company). Se fosse no Brasil, seria uma espécie de SPE (Sociedade de Propósito Específico) para Aquisição.

A captação de recursos da SPAC é feita na bolsa de valores, via oferta pública, e liderada por uma pessoa (física ou jurídica), com grande notoriedade no mundo dos negócios. A captação é feita na promessa de usar os recursos para fazer aquisições em participação de empresa(s) privada(s) e levar as ações das adquiridas ao mercado público de investimentos, como em um IPO. Explicarei mais detalhes a seguir.

Como Funciona?

O âncora, pessoa física ou instituição de renome no mercado, cria a SPAC e capta recursos por meio de IPO (Oferta Pública de Ações), para comprar a participação de outra empresa, geralmente ainda privada, como em uma operação de M&A. Para isso, o âncora arca com os custos iniciais de subscrição e administrativos e, depois do IPO, fica com cerca de 20% da SPAC para fazer esse trabalho.

Do lado do investidor da SPAC, este não sabe qual aquisição será feita até efetivamente investir no veículo. Acredita no nome e na capacidade do âncora e de seus executivos por trás da SPAC para encontrar e executar a melhor aquisição. Por não saber qual será a aquisição, o investidor tem algumas garantias, como um put option para pedir o seu investimento de volta a preço de custo, caso não concorde com a aquisição.

Portanto, a SPAC é uma empresa pública, sem nada operacional, no momento da sua captação por IPO.

Após a transação de M&A, com a compra da participação da empresa alvo, as ações dessa empresa adquirida são convertidas em ações da SPAC e, com isso, as ações ficam públicas, podendo ser negociadas em bolsa.

Para as adquiridas, o grande benefício das SPACs é que hoje ela funciona como uma forma de abrir capital onde não há roadshows ou Banco de Investimentos cobrando fees altos como consultor ou advisor da transação. No entanto, a SPAC é apenas uma pessoa como "âncora" e uma negociação entre SPAC e empresa alvo. A questão de roadshow é relevante no mercado de empresas de tecnologia mais maduras que ainda focam em crescimento, ao invés de rentabilidade, o que é mais difícil de convencer na hora de captar no modo tradicional de IPO.

A pessoa âncora da SPAC sentará no conselho da empresa adquirida e é esperado que ela agregue e ajude a empresa a crescer e performar como uma empresa aberta em bolsa, levando retorno ao investimento.

A SPAC, geralmente, cobra um grande desconto das empresas adquiridas, ou seja, paga um preço menor (e é onde a SPAC tem o seu ganho), mas com maior alinhamento dos investidores e, por isso, sem especulações ou flip das ações no IPO.

Contexto Atual

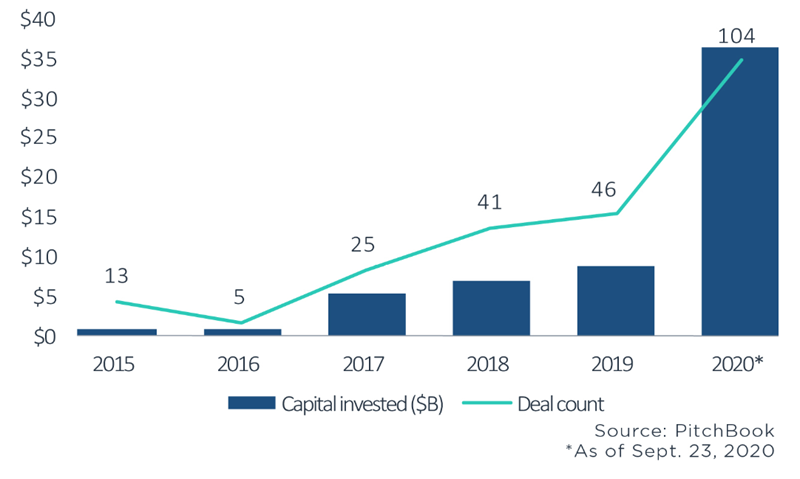

Para contexto, de acordo com o Pitchbook, em 2019, as SPACs levantaram US$ 13 bilhões em 46 ofertas. Em 2020, já levantaram US$ 36 bilhões em 104 ofertas.

Algumas SPACs com pessoas âncoras notáveis, que foram (ou estão sendo levantadas) esse ano que vale mencionar:

A aquisição do Opendoor, unicórnio de marketplace do mercado imobiliário, liderada pela SPAC de Chamath Palihapitiya, ex-early employee do Facebook e fundador da Social Capital (CNBC).

Reid Hoffman, autor do livro Blitzcaling, co-fundador do Linkedin e VC.

Peter Thiel, autor do livro "Do Zero ao Um", ex-Paypal, Palantir, entre outros.

Acredito que esse é mais um movimento no mercado, junto a outras opções como a Listagem Direta e a Bolsa de Longo Prazo, para mudar o ambiente de IPOs e que pode destravar a abertura de capital de muitos unicórnios.

Além disso, para o lado dos gestores e grandes nomes da indústria de investimento em empresas, as SPACs se tornaram uma nova forma de Asset Management, como um Private Equity ou Hedge Fund, porém com um sistema de incentivos diferente. Nos fundos, por exemplo, o gestor leva 15% a 20% do lucro, nas SPACs os “gestores” (fundadores da SPAC) levam 20% da empresa logo após a captação.

IPOs no Brasil nas Últimas Semanas

A sacudida do mercado internacional com o aumento da aversão ao risco, segundo alguns especialistas devido às eleições americanas (o próximo grande evento de 2020), estão fazendo algumas empresas desistirem de seus IPOs no Brasil ou não terem o sucesso esperado na ida ao mercado.

O BRPartners, banco de investimento independente, e a Compass, empresa do ramo de gás e energia, desistiram de seus IPOs após o pedido de reservas, alegando deterioração do mercado.

A Hidrovias do Brasil (HBSA3) levantou R$ 3,4 bilhões no maior IPO do ano no Brasil. Mas, a empresa de logística precificou no piso de sua faixa estimada de preço.

Também no piso saiu o IPO da Melnick, subsidiária da Construtora Even.

E, também, a Cury, da Cyrella, também levantou seu IPO abaixo do piso da faixa.

Algumas pessoas já estavam falando que a janela de IPO se fechou. Mas, nessa segunda-feira, uma boa notícia. A Boa Vista, birô de crédito, definiu seu IPO na meio da faixa, tendo uma forte demanda por suas ações.

Lembrando que há ainda cerca de 40 empresas na fila do IPO na B3.

M&A de Startups

A aquisição de Startups investidas por VCs estão forte. Além de dar liquidez para fundos VCs, essas aquisições sinalizam uma consolidação de mercados e a urgência por inovação pelas grandes empresas.

A Locaweb fez a sua primeira aquisição após seu IPO, anunciando a compra da Social Miners, de soluções para ecommerce. O valor da transação foi de R$ 22,2 milhões, com earn-out não divulgado. A startup tinha como investidores a Indicator Capital, Wayra e a Canary.

A Juntos Somos Mais, uma joint venture de várias empresas de construção, comprou a Triider, uma startup de marketplace de serviços. A joint venture, de fato, colocou a mão no bolso para inovar e comprou uma startup como forma de cortar caminho para a inovação. A Triider havia recebido investimento Seed da NI Ventures.

A Agenda Edu foi adquirida pela Eleva Educação. A startup tinha como investidores a Domo, Bossa Nova e Omidyar.

A Boa Consulta foi adquirida pela Pixeon, controlada pelo fundo da Riverwood. Os investidores do BoaConsulta foram Koolen Partners, Performa Investimentos, Valor Capital e 500 Startups.

Valuation

Ferramenta para Calcular Valuation de Startups

O João Kepler, founding partner da Bossa Nova Investimentos, criou uma ferramenta bem interessante para ajudar empreendedores a encontrarem o valuation da sua empresa. Segundo o próprio João, a ferramenta cruza diversas metodologias de valuation de startups para chegar no resultado.

Eu testei e achei que foi bem razoável o resultado.

Como diz no próprio site da ferramenta, o resultado não deve ser usado para negociação, nem alguma espécie laudo. Além disso, vale lembrar que é o mercado quem dá o preço. Mas, de qualquer forma, usar a ferramenta com honestidade intelectual pode ajudar investidores e empreendedores a ter uma ideia de universo de valor pro seu valuation.

Múltiplos de Valuation de Empresas Software

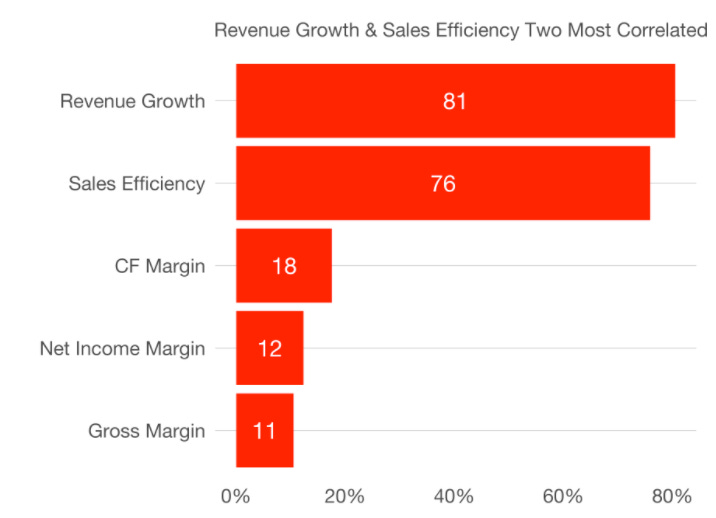

Empresas de Software de alto crescimento geralmente são avaliadas baseando-se no múltiplo de receita futura dos próximos 12 meses, por exemplo. Tomasz Tunguz publicou uma análise que busca prever ou entender os fatores que mais se correlacionam com o múltiplo de receita futura.

De acordo com a análise, os fatores como rentabilidade são irrelevantes e os que mais se correlacionaram foram o Crescimento de Receita e a Eficiência de Vendas (Sales Efficiency). Link.

Sobre Mudança do Perfil do Gestor VC nos EUA

Achei esse artigo, do blog The Generalist, muito interessante sobre o ambiente de Venture Capital nos EUA. O autor argumenta sobre a forte competição entre VCs nos EUA nos últimos anos.

Os empreendedores que estão ganhando poder de barganha, pelo aumento da oferta de investimento VC, estão demandando investidores com perfis "acessíveis", "calorosos" e "atenciosos", segundo algumas pesquisas. Com isso, os VCs deverão buscar perfis de colaboradores com mais Soft Skills, como profissionais de Customer Services ou Community Management, por exemplo, saindo do tradicional perfil Consultoria e Banco de Investimentos. Link.

A Difícil Vida de uma Startup Inicial

O Nathan Romeiro, founder da Boomerang, startup de aluguel de artigos por tempo de uso, fez um texto bem legal que descreve com tom de bom humor a difícil vida de uma startup pequena na hora de lançar seu serviço ou produto.

Ele fala sobre a importância de um canal legítimo para distribuição do seu produto e a ajuda do seu investidor com esse passo. Recomendo a leitura.

O que Mais Temos Lido de Interessante

Venture Capital

Secundária de Fundos VC - Comprando o ticket na metade do caminho, pela metade do preço. Sobre a tese de investimento em Secundárias de Fundos de Venture Capital pela PracticalVC.

Facebook

Carta do Gestor da IPCapital. O olhar positivo da gestora sobre o investimento no Facebook. - IPCapital

Geração Z

Fique à vontade para falar comigo por aqui, respondendo este e-mail. Feedbacks são muito bem apreciados!

Se gostou, não esqueça de encaminhar essa edição para seus amigos e parceiros.

E, se você recebeu de algum parceiro ou está acessando a DealflowBR pela primeira vez, se inscreva:

Abraço,

Guilherme Lima (sobre mim)

Nas mídias sociais: Twitter | LinkedIn | Medium | Instagram

Com colaboração de Isabella Passos | LinkedIn | Elas&VC