DealflowBR #90 - 5 traços de top-fundraisers

E mais, nota sobre volume de funding nos diferentes setores do Brasil, Power Law e a Gestão do Portfólio dos VCs, Velocidade de crescimento para Series-A e mais

Olá, eu sou Guilherme, apoio fundadores em early-stage na Astella, gestora de VC brasileira.

Na DealflowBR, compartilho insights práticos sobre o que aprendo no dia a dia com founders e investidores, além de leituras essenciais sobre construção de empresas. Se quiser colaborar ou trocar ideias, me encontre no LinkedIn ou responda a este e-mail.

Aos poucos eu tenho consolidado todos meus textos e notas daqui no meu blog pessoal. Lá vai funcionar melhor como meu repositório de minhas ideias permanentes. E então, vou usar aqui (no Substack) para consolidar periodicamente e enviar por e-mail e sempre que houver 3 ou 4 novos artigos ou notas.

Deixo o convite aqui para acessarem e salvar no favoritos: dealflowbr.com

Se quiser compartilhar via WhatsApp, clique no botão abaixo…

Os cinco traços de fundadores top-fundraisers

Os melhores founders que dominam o fundraising compartilham algumas características, aplicam táticas específicas e sabem navegar bem o processo de captação. Se você, como CEO e founder, dominar alguns desses princípios, tem grandes chances de se tornar top quartil em fundraising.

Com o mercado de Venture Capital reaquecendo, vou compartilhar alguns desses traços que vejo nos melhores fundraisers para aplicar nos seus processos e rituais.

Então, para mim, founders fundraisers….

…sabem bem o seu papel de CEO e cofounder

O papel de um CEO e cofundador é claro e definido por grandes objetivos: garantir o norte da empresa (visão), talentos, vendas e caixa para atingir essa visão. Em média, um CEO dedica cerca de 25% do tempo para cada um desses pilares.

Fundos que investem em negócios grandes e transformacionais sabem que founders precisarão levantar capital em 4 a 6 rodadas, desde anjos até fundos late-stage ou growth, para chegar ao sucesso. Os melhores founders entendem isso e sabem planejar suas prioridades para destravar os próximos passos da empresa.

O Eric Santos, CEO/Cofounder da RD, comentou que, em tempos de fundraising, dedicava 80% do seu tempo ao processo.

Esse post discute sobre princípios de como founders devem estruturar a priorização para garantir o abastecimento contínuo da empresa: “Os 6 Princípios do Abastecimento Contínuo”.

…atraem a atenção dos investidores de forma valiosa

Interagir de maneira intelectualmente honesta e produtiva com investidores ao longo do tempo é fundamental. Isso cria relacionamento e prepara o terreno para rodadas futuras. Qualquer estratégia genuína para chamar a atenção dos VCs é válida, desde que seja autêntica.

Esse artigo detalha algumas estratégias que gosto, como:

Gerar valor para o portfólio do fundo, prestando serviços ou criando sinergias;

Criar conteúdo autêntico e excepcional, mostrando autoridade no setor;

Engajar em conversas genuínas com investidores, sem pitching forçado.

…sabem a importância e a melhor forma de ser apresentado a um VC

Venture Capital é um jogo de confiança e referência. Investidores conhecem um founder hoje e, na semana seguinte, podem estar escrevendo um cheque. Como fundos recebem mais de 1.000 oportunidades por ano, a referenciação e introdução quente ajudam a reduzir o tempo de construção da relação.

A melhor forma de introdução é por meio de uma pessoa de confiança do investidor, como um founder do portfólio do fundo. Esse tipo de referência tem peso social e credibilidade.

Este artigo sugere uma ordem de prioridade para intros e dicas de como estruturá-las.

Mais algumas referências:

…criam senso de urgência no processo de fundraising

Os melhores founders sabem que fundraising exige urgência, foco e velocidade. O “não” faz parte do jogo.

Fundraising é um “numbers game” – quanto mais investidores você falar, maior a chance de encontrar o fit certo. Só depois de algumas dezenas de apresentações, founders começam a enxergar padrões nos feedbacks e conseguem ajustá-los rapidamente, ganhando conforto e confiança.

Criar um calendário denso de reuniões no início do processo gera urgência, sinaliza ao mercado que a rodada está avançada e pode até criar FOMO entre investidores.

Referências:

…tem uma narrativa ambiciosa e articulam a visão de forma clara

“Your story is your strategy.” – Ben Horowitz (a16z)

Só o PMF e um produto com alto uso e recorrência não são suficientes para construir algo gigante. Investidores procuram narrativas transformacionais, que mostrem o potencial de longo prazo do negócio.

No jogo de VC, de construir coisas incríveis, o que importa não é o TAM que você começa, mas o TAM que você saí (no exit). Fundadores precisam articular como o negócio vai evoluir de um nicho inicial para uma categoria dominante, expandindo além do seu wedge e posicionando a empresa para o futuro.

É preciso nomear e descrever “o jogo” que está jogando (Categoria) e o posicionamento da empresa neste panorama corporativo mais amplo, e onde estarão os grandes negócios, e falar porque o seu produto é forma de vencer, e por que os perdedores estão ultrapassados.

Um framework que gosto é o do livro “Pattern Breakers”, que defende que as melhores ideias estão alinhadas a três pilares: 1) Experiência única do fundador; 2) Inflexões do mercado e 3) Visão de futuro.

Enfim, acredito que essas são características e táticas demonstradas pelos melhores founders fundraisers que encontro por aí. Se quiser ir além, recomendo aprofundar-se nos textos linkados e nas referências citadas.

Pílulas de Conhecimento

Nota sobre análise do volume de funding nos setores do Brasil nos últimos cinco anos

Analisando volume de funding nos diversos setores do Brasil entre 2019 e 2024, fiz uma divisão entre rodadas menores que US$ 10 milhões e maiores que US$ 10 milhões. Essa separação traz insights relevantes sobre o ranking de cada perfil de investimento no país e a progressão dos diferentes setores para o late-stage.

Principais insights:

Fintech domina o investimento no Brasil, com cerca de 40% do total do funding, tanto no early stage quanto no late stage, com ampla vantagem sobre os demais setores.

Healthtech é o segundo setor com maior volume de funding em rodadas menores que US$ 10 milhões, mas cai para a oitava posição em rodadas maiores.

Agritech e Edtech têm forte apelo devido ao potencial do Brasil e às oportunidades evidentes, mas ainda não consolidaram uma tese que justifique uma maior concentração de capital.

Proptech, Energia e Logtech são os setores que mais ganham relevância quando se trata de concentração de capital em rodadas maiores ou late-stage. Diria que são setores característicos do Brasil, com problemas estruturais significativos e forte correlação com o PIB.

Deep tech e IA têm um papel relevante em rodadas maiores.

Se considerarmos apenas 2024, Deep Tech já aparece entre os quatro setores mais relevantes em rodadas menores que US$ 10 milhões.

Notas finais:

Isso não é uma recomendação de investimento, mas uma análise para refletirmos sobre oportunidades em cada setor. Vale lembrar que ser contrarian (e estar certo) é onde estão os maiores ganhos.

Por fim, um ponto importante: o ideal seria analisar esses dados por coortes anuais ou bienais, para entender a evolução da maturação do funding de um estágio para outro e como os setores progridem ao longo desses ciclos.

Power Law e a Gestão do Portfólio dos VCs

Vi esse interessante tweet do Reid Hoffman, que traz nos comentários as diferentes visões de investidores sobre o tema.

No geral, a grande maioria dos VCs acredita que o tempo dedicado ao portfólio deve ser majoritariamente voltado para as empresas que estão escalando, e não para aquelas que enfrentam dificuldades. Essa é uma discussão recorrente sobre gestão de portfólio de VC, que sempre presenciei por onde passei. É uma realidade importante para os empreendedores compreenderem. Essa abordagem de gestão geralmente divide o portfólio em três blocos, com base na teoria do Power Law para portfólios de VC:

20%-30% das empresas: São as que estão escalando com grande potencial de retorno para o fundo (10x+).

40%-50% das empresas – “Messy Middle”: Startups que conseguiram criar algo relevante e alcançaram um patamar significativo de receita, mas que pararam de crescer. O fundo enxerga um potencial de retorno entre 2x-5x.

30%-40% das empresas: Caminham para não gerar valor, resultando em um retorno de 1x ou menos.

A questão crítica dessa discussão é que, normalmente, as melhores empresas não precisam da ajuda do VC. Já as que mais precisam ou pedem suporte são justamente as do segundo e terceiro bloco. Ou seja, mais empresas demandando mais tempo.

Agora, uma provocação para os VCs: será que as empresas do bloco 1 realmente não precisam de ajuda? Ou será que elas apenas não precisam da sua ajuda, ou daquilo que você, como investidor, pode oferecer?

Minha visão é que o investidor precisa entender a relação entre tempo, esforço e retorno esperado na gestão do portfólio de seu fundo e agir de acordo com o que trará o melhor retorno. Mas é fundamental pensar além da gestão do fundo e considerar também a gestão da gestora de investimentos. Construção de carreira no longo prazo envolve relacionamentos, reputação e ciclos. Nesse contexto, dedicar-se ao desenvolvimento das empresas pode gerar frutos no futuro.

Além disso, investidores com um propósito educacional e de fortalecimento do ecossistema ou da economia local tendem a ter um apetite maior para ajudar e criar iniciativas voltadas às empresas dos blocos 2 e 3.

Acredito que essa realidade não é tão enfatizada no dia a dia dos grandes investidores como no post do Reid Hoffman. Os fundadores precisam conhecer a fundo a gestão do portfólio do fundo e entender que o alinhamento de trilha acontece desde o início. O Fred Wilson, investidor renomado da USV, escreveu um ótimo texto onde argumenta que as empresas que realmente definem a performance de um fundo são as do segundo quartil.

Velocidade de crescimento para Series-A

Uma reflexão sobre mais um dos inúmeros dilemas de Founders e Venture Capital.

Nos últimos dois anos, tenho observado que as empresas que seguem a trilha de VC, principalmente pós-Seed, estão mais eficientes, gerando mais receita e com uma boa eficiência de capital (burn vs. geração de novas receitas). Atualmente, está claro que, devido à menor disponibilidade de funding, muitas empresas estão ajustando suas operações por uma questão de sobrevivência e para continuar avançando.

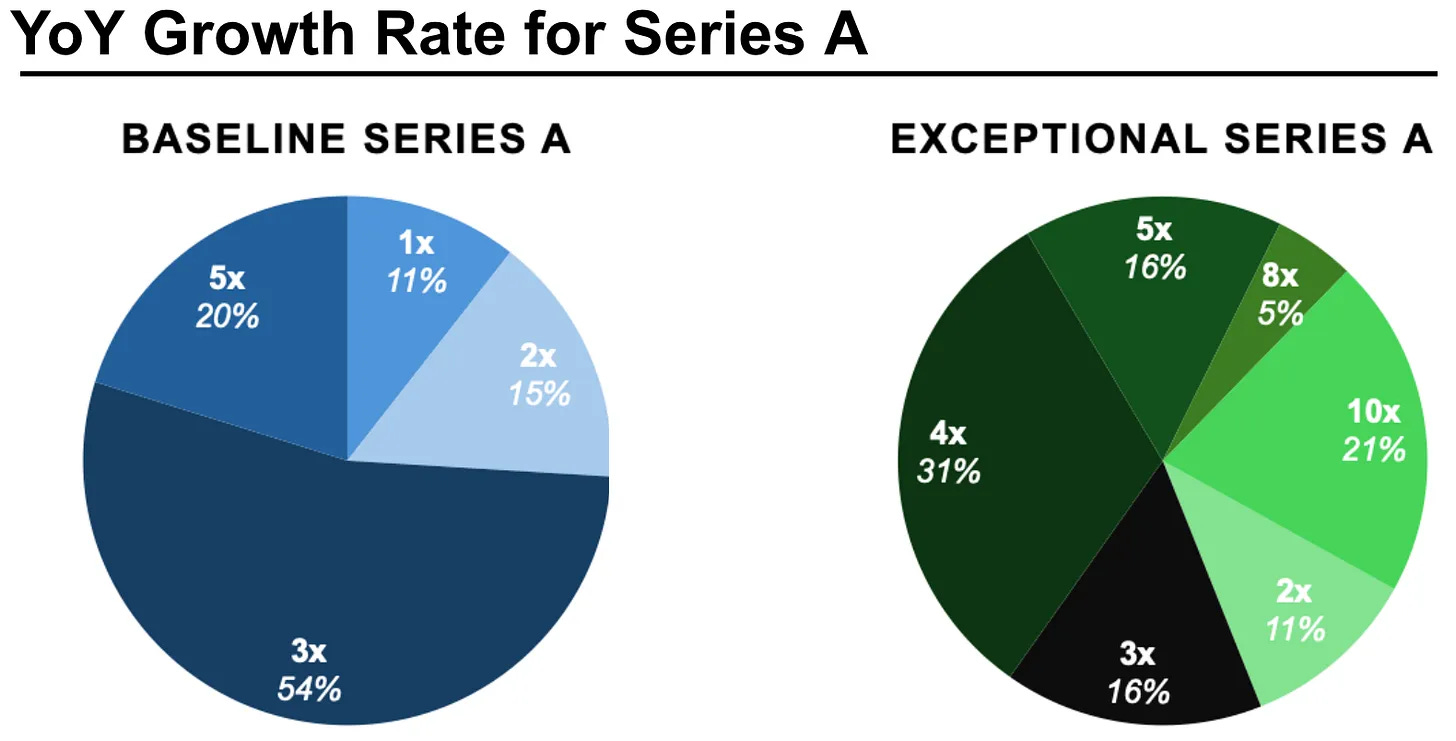

No entanto, um estudo recente tem me feito refletir sobre esse cenário. O estudo analisou o ARR e o crescimento das rodadas Series-A nos EUA para empresas do setor de Enterprise Software.

O estudo mostra que, para um "Baseline Series A", o patamar de receita da maior parte das empresas ultrapassa US$ 1 milhão de ARR, mas, o mais relevante, o crescimento anual está na faixa de 3x a 5x. Já para o que chamam de "Exceptional Series A", a mediana de receita sobe para US$ 2,5 milhões+, com crescimento próximo de 5x ao ano.

Isso me leva à conclusão de que, para uma Series A, o patamar de receita — seja US$ 1,5 milhão ou US$ 3 milhões de ARR — não é tão relevante. O essencial é manter um crescimento acima de 4x-5x ao ano, após atingir esses níveis de receita anual.

Para quem está no modo eficiência de capital, na trilha de VC, mesmo se a empresa está avançando, tem eficiência e crescendo o patamar de receita, importante buscar crescimento acelerado para garantir uma boa rodada de Series A.

O que tenho lido de interessante

Podcasts:

Founder:

The GTM Inflection Points That Powered Clay to a $1B+ Valuation

VCs Don't Owe You a Response or a Follow Up — This is going to be BIG

VC:

Outros:

Obrigado por ler 🫶

Abraço,

Guilherme Lima (sobre mim)

”DMs are open”: LinkedIn | X(Twitter)

A minha newsletter é gratuita e o que me motiva escrever é poder interagir com mais pessoas. Se gostou, compartilhe com a sua rede.

Se quiser compartilhar via WhatsApp, clique no botão abaixo…

Veja também a minha Biblioteca com minhas referências de Boas Práticas, Templates e Exemplos para empreendedores e investidores de startups.

Nota final importante: a DealflowBR é minha newsletter pessoal sobre o mercado VC e de Startups. Todas as opiniões colocadas aqui são minhas e não necessariamente expressa a visão da gestora pela qual eu trabalho. São opiniões e conteúdos com o objetivo único de levar conhecimento e discussão, e NÃO de ser qualquer tipo recomendação de investimento. Fique a vontade para discutir comigo abaixo nos comentários ou respondendo este e-mail.

muito bom, como sempre