DealflowBR #77

A evolução do ecossistema de VC no Brasil, Benchmarks de SaaS do mercado Brasileiro, Burn no Pre-seed, AI e o Rebundling, e mais...

Oi pessoal,

Mais uma edição da newsletter chegando.

Report sobre evolução do Ecossistema de VC no Brasil

Eu e o Vitor Pajaro, do time da Astella, fizemos um relatório amplo sobre a evolução do Ecossistema de VC no Brasil desde o seu início até hoje, e o que esperamos para sua evolução. Foi um exercício muito interessante de revisitar algumas lembranças, conversar com pessoas que fizeram parte disso e refletir sobre alguns fatos que foram chaves para construção até hoje. Dois pontos chaves de estruturação que citamos no relatório foi a vinda das empresas de Cloud para o Brasil e a postura do BACEN com regulações até hoje:

"O primeiro ponto de inflexão foi em relação à mudança clara de postura do Banco Central brasileiro, a partir do início da década de 2010, que iniciou diversas iniciativas regulatórias para democratizar e modernizar o sistema financeiro para destravar a construção de novas soluções financeiras no País. Essa mudança para uma postura mais aberta permanece no Banco Central, o que já se tornou uma cultura organizacional dentro da instituição, e que acaba estimulando outras entidades e órgãos do governo. ... Essas iniciativas criaram novas infraestruturas financeiras mais ágeis para a própria construção de novas startups, assim como novas soluções que destravaram ofertas diferenciadas de serviços financeiros e a inclusão financeira no país."

O segundo ponto de inflexão ocorre em 2012 quando as principais empresas de infraestruturas de Cloud chegam ao Brasil, como a Amazon AWS e Google Cloud. Com a chegada, são proporcionadas melhores ofertas e maior suporte local ao desenvolvimento de software em nuvem, o que antes exigia alto investimento de CAPEX, com aquisições de mainframe e estruturas físicas. Isso foi tão importante, não só pela drástica redução do custo de investimento para desenvolvimento de software, mas também, para uma mudança de estrutura de capital das empresas, habilitando maior velocidade e, consequentemente, competitividade para empresas insurgentes frente às incumbentes, rearranjando o cenário competitivo local com novos players e novas aplicações."

Outro destaque, muito em razão desses pontos chaves acima, mas também dado o que estava sendo construído no Brasil e no mundo foi o período de transformação em entre 2010 e 2014, onde tivemos a primeira safra de unicórnios, que evoluíram gradualmente junto com suas conquistas operacionais e um ecossistema em transformação, transformando se em sólidas empresas e grandes vencedores das suas categorias no País, e algumas sendo referências globais de empresas de tecnologia.

No fim, todos os ciclos de maturação está gerando uma transformação na base lideranças e talentos, o que o Daniel Chalfon, Partner da Astella, descreveu na última Carta do Gestor da Astella sendo o Efeito Mirabilis no Brasil.

(Esse é um estudo extenso mas longe de completo, baseado no nosso ponto de vista e opinião. Existem muitos outros fatores e fatos interessantes que sabemos (ou até que não sabemos) que influenciaram esse desenvolvimento. Fica a ideia de escrever um livro ou um relatório mais completo sobre esse tema. Fico a disposição para discutir e ouvir outros relatos.)

Se gostar dessa edição, não esqueça de enviar para seus amigos e parceiros também lerem.

Se quiser compartilhar para alguém ou em grupos via WhatsApp, clique no botão abaixo…

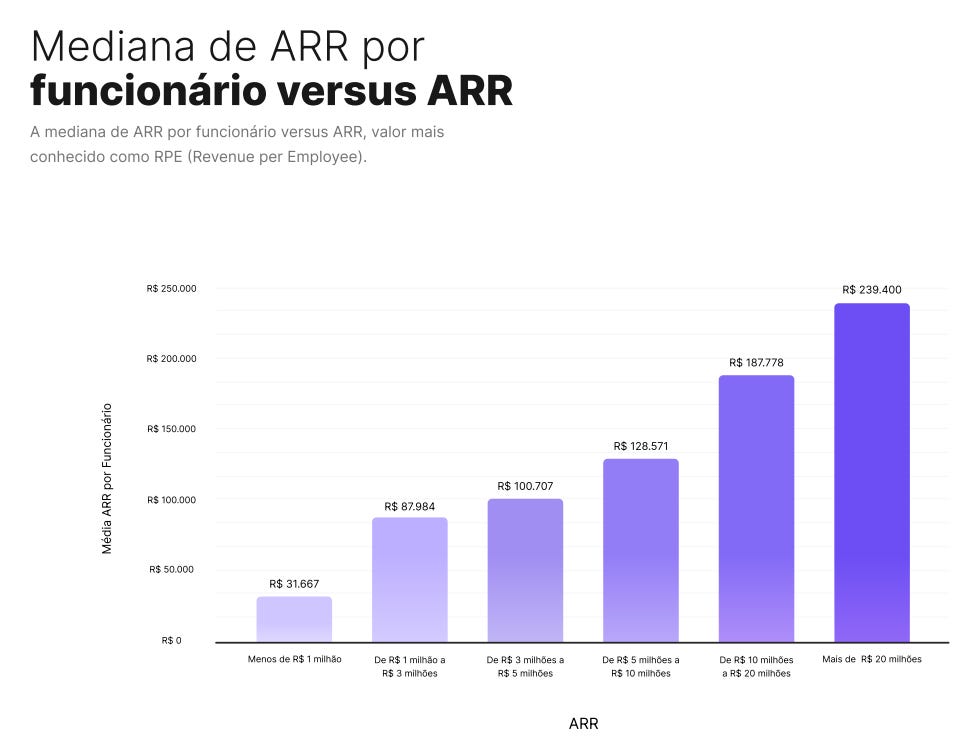

Report de SaaS no Brasil - B2B

O Gabriel Espíndola, da B2B, fez o primeiro report com detalhamento sobre SaaS do mercado no Brasil, que tive o prazer de apoiar. Foram mais de 150 respondentes, com empresas de bootstrap até Series-D.

O relatório traz alguns insights interessantes de benchmarks no Brasil que tínhamos pouca visibilidade e destoava muito empiricamente de benchmarks de empresas de fora, como a mediana de ARR/colaborador:

Para o pessoal que preencheu o relatório, foi organizada uma live de bate-papo com Rodrigo Dantas (Vindi), Marcelo Sato (Astella) e Gabriel Mineiro (GLA e Marvin), comentando os resultados da pesquisa e sua visão e experiências sobre as métricas. O vídeo dessa live está disponível aqui:

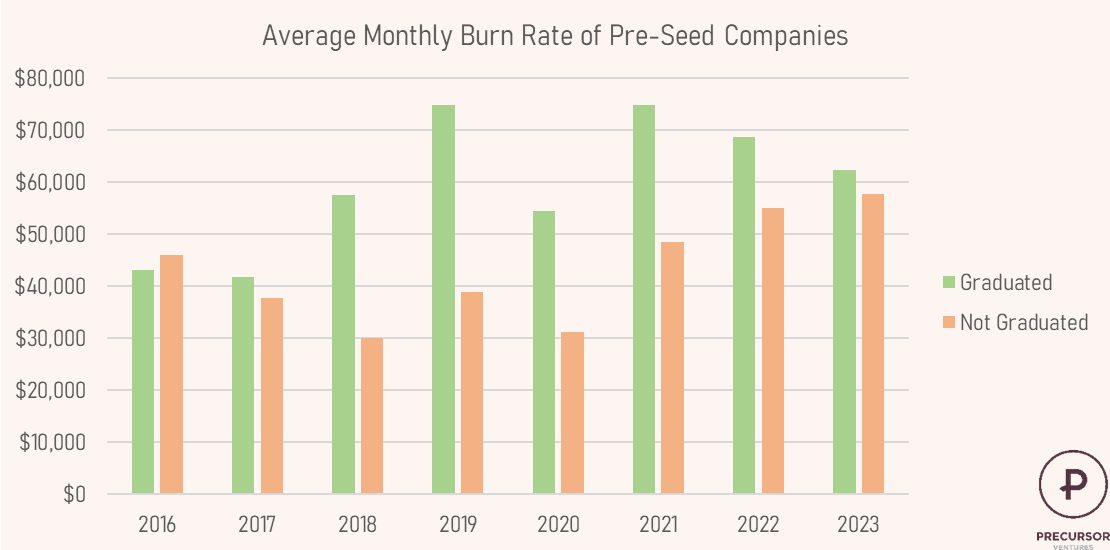

Sobre Queima de Caixa em Pre-Seed

Bem interessante a análise e discussão deste post que sobre Burn em Startup Pre-seed, bem relevante para Startups em pré-PMF.

O autor constatou que a diferença do net burn entre empresas que graduam e não graduam para Seed é muito baixa. Ambas queimaram de $40-60k.

Interessante os dados do gráfico. Empresas que graduam tendem a ter o burn em linha ao longo dos anos. Já as que não graduam tem gastado mais.

Algumas conclusões que é possível inferir:

Enquanto em uma fase Pre-PMF ou de descoberta, é importante ter um burn mínimo. O objetivo do Pre-seed é a busca do PMF. O mais importante é como o dinheiro é gasto e o que isso gera, e não o gasto total.

Empresas que graduam tende a queimar mais caixa. Isso porque a partir do momento que encontra o PMF, founders se sentem mais confortável em investir mais no seu modelo. Então, nessa análise gastar mais é mais um efeito, do que uma causa do sucesso.

Adicionado a isso, temos o fato de que teremos mais empresas buscando rodadas post-seed no mercado, e isso deverá se tornar outra dificuldade em razão da competição. Então, o potencial e força do seu PMF e da velocidade e replicabilidade do seu crescimento é muito relevante para diferenciação em um processo de investimento VC.

Reflexões💭: O Mercado em Rebundling e AI

funciona em ciclos, como um pêndulo que vai e volta. Dentro das várias teorias de revoluções tecnológicas, temos os ciclos de Unbundling e Rebundling, nos quais, em busca de disrupção, os mercados se fragmentam por meio de novas soluções tecnológicas e, depois, essas soluções se consolidam para buscar eficiência. Eu escrevi sobre isso há alguns anos e recomendo a leitura para entender melhor o racional. Essa teoria conversa muito bem com a Teoria de Revoluções Tecnológicas da Carlota Perez, que há o ciclo de desenvolvimento “destruição criativa” e “produção criativa”.

Com isso, analisando o cenário, arrisco dizer que estamos em época de Rebundling, ou em um movimento de consolidação dos mercados por meio de M&A e parcerias estratégicas, que favorecem incumbentes e empresas mais sólidas e bem estabelecidas em seus mercados. Para essa constatação, dois grandes fatores estão na minha cabeça:

1) O contexto da economia: estamos em um período pós-bolha, no qual muito foi investido em novas empresas de soluções específicas. Agora, em um ambiente de menor liquidez e com menos rodadas subsequentes (como comentado anteriormente nesta edição), as novas startups e soluções lançadas recentemente estão tendo que buscar outros caminhos estratégicos.

Com orçamentos comprometidos, o lado comprador tende a buscar ofertas casadas e descontos.

Apesar de uma redução em relação aos anos anteriores, o número de M&A pequenos e oportunísticos ainda é o dobro do período pré-pandemia e segue acontecendo na área de tecnologia.

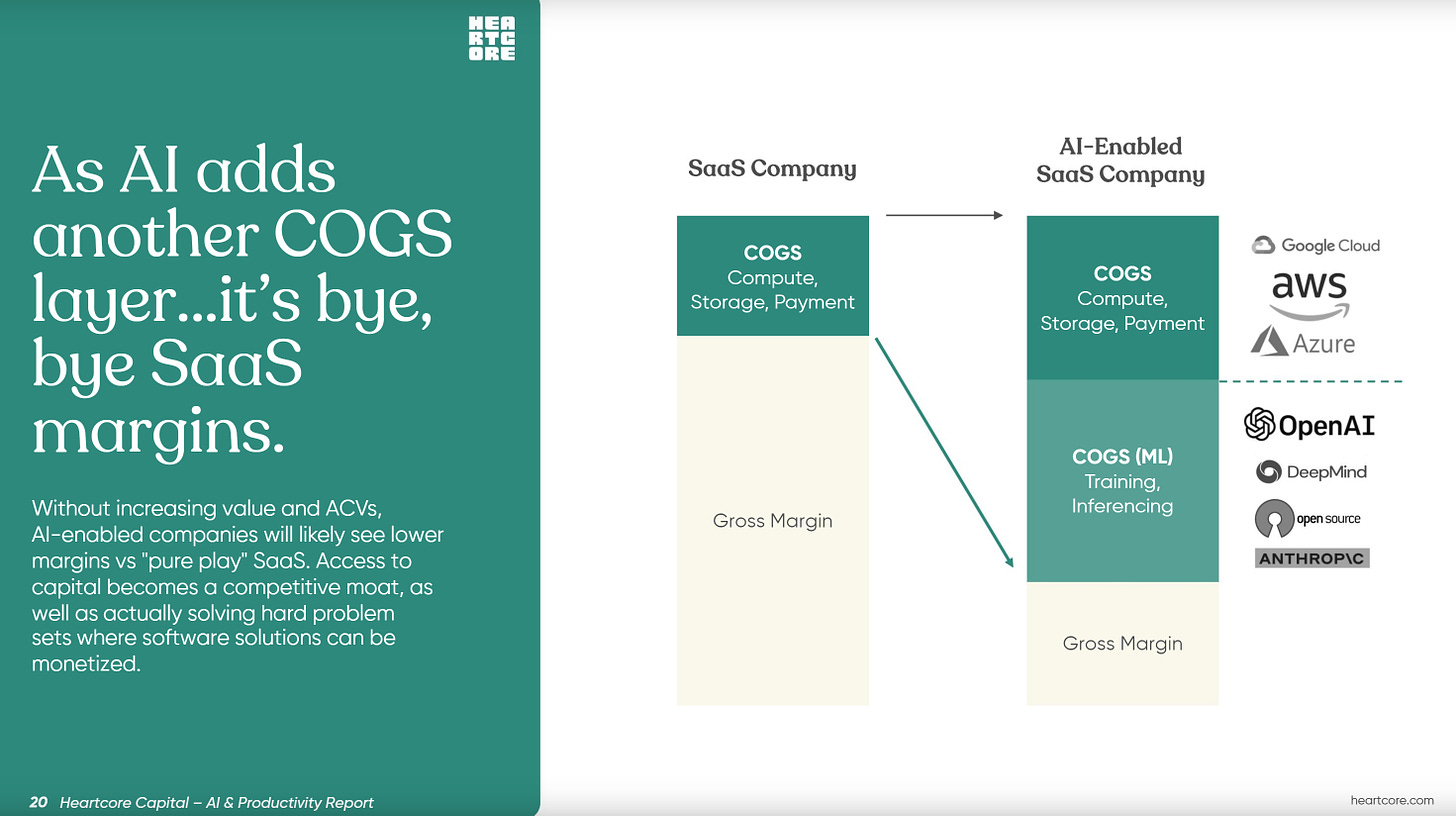

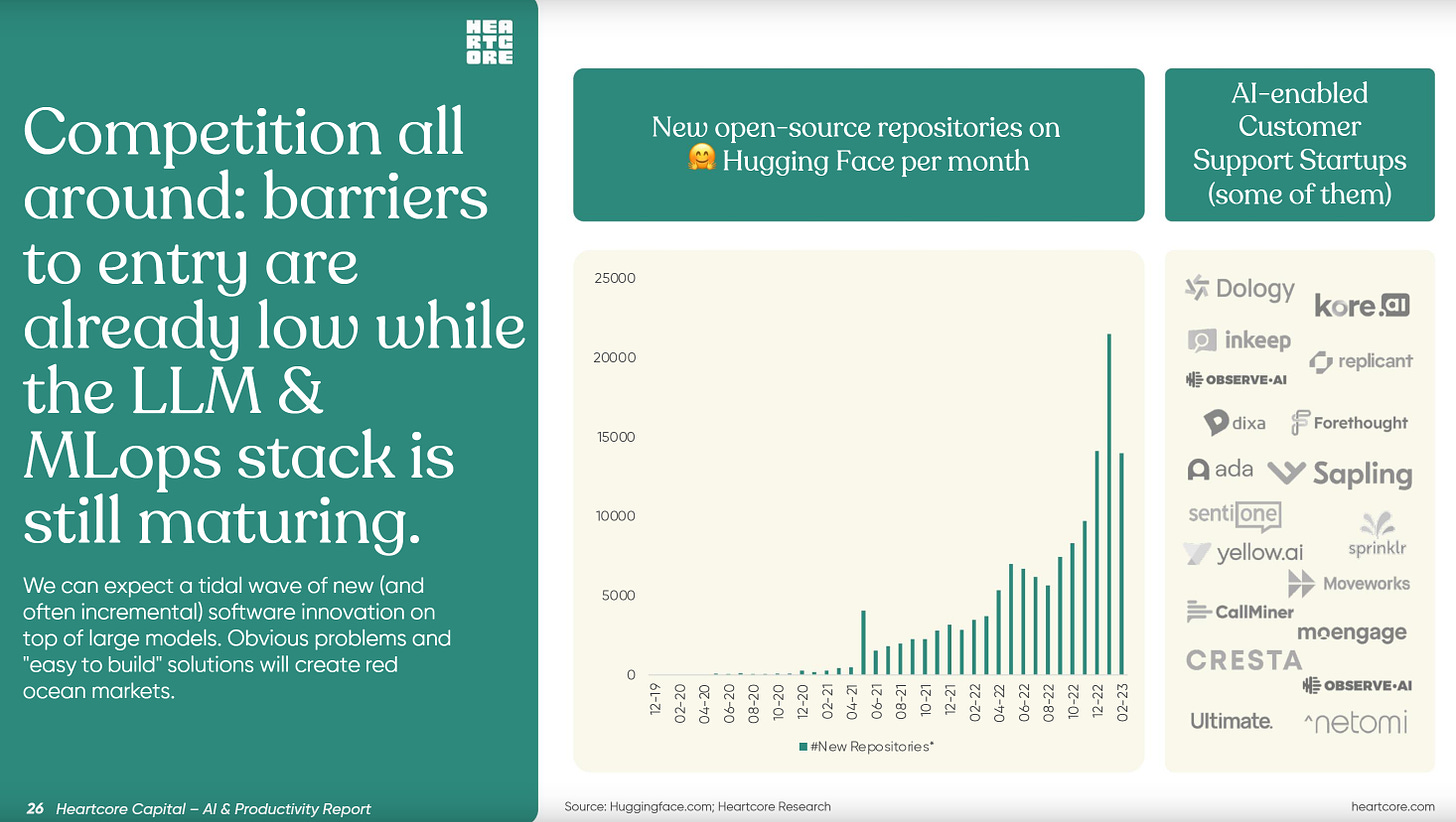

2) Outro fator é o contexto da onda de AI. Recentemente vi esse relatório da Heartcore que apresenta algumas coisas que tenho pensado e vai me ajudar a descrever aqui porque empresas bem estabelecidas saem na frente e podemos ter mais consolidação:

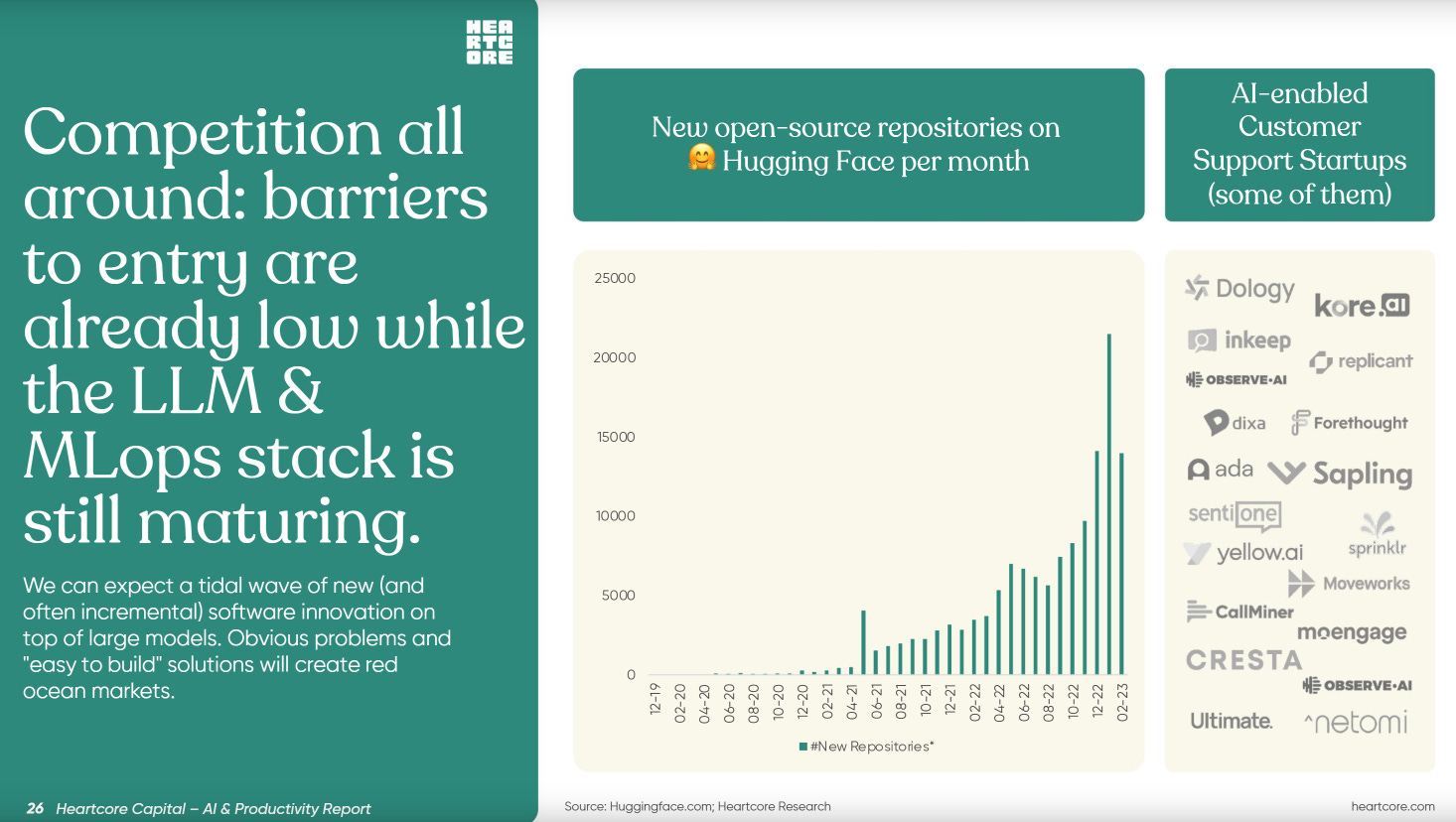

As incumbentes, principalmente as BigTech, saem em grande vantagem nessa corrida:

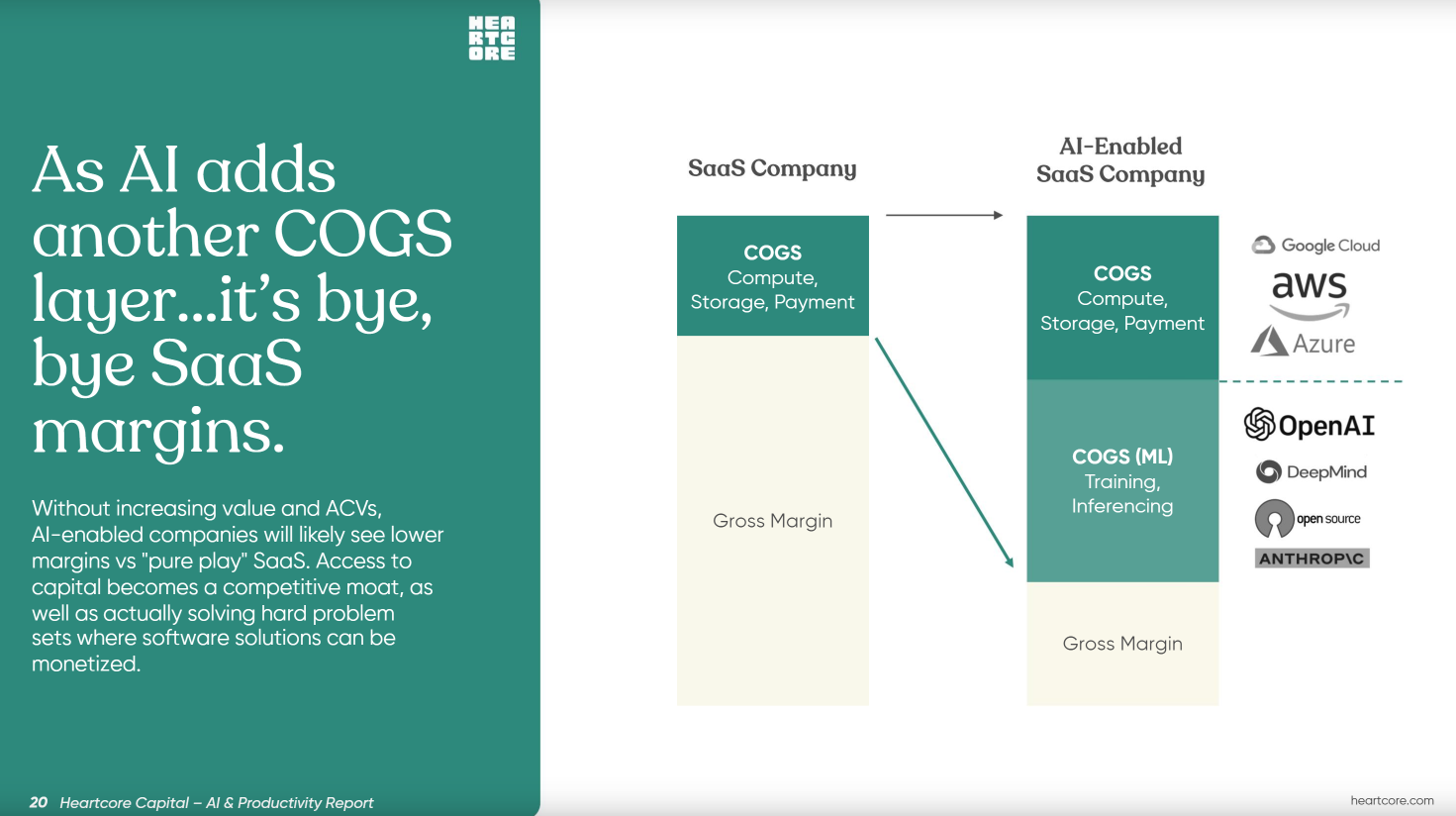

O processamento ainda é um custo alto para as empresas de AI. O acesso ao capital e a posse da infraestrutura são um diferencial muito grande:

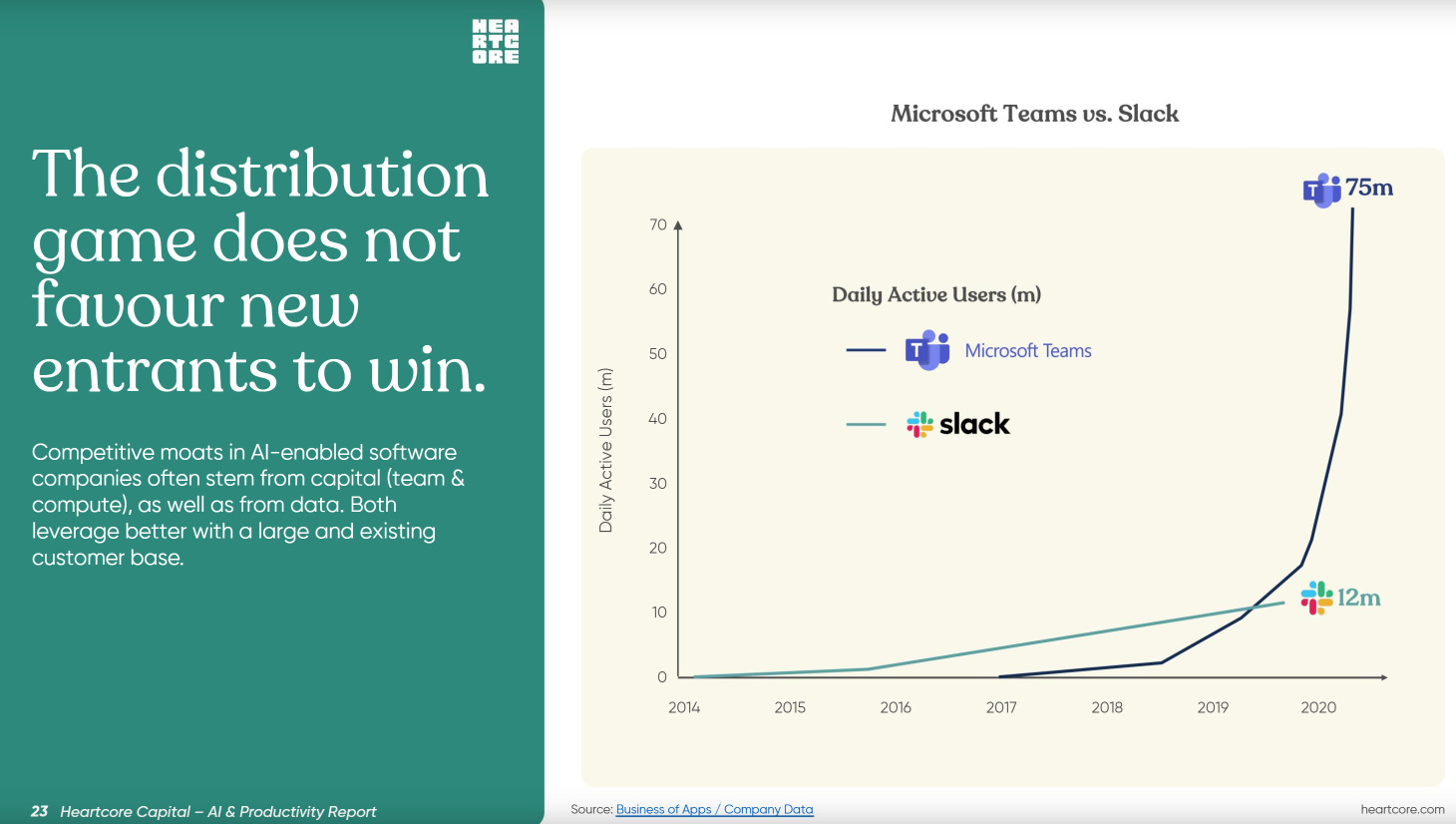

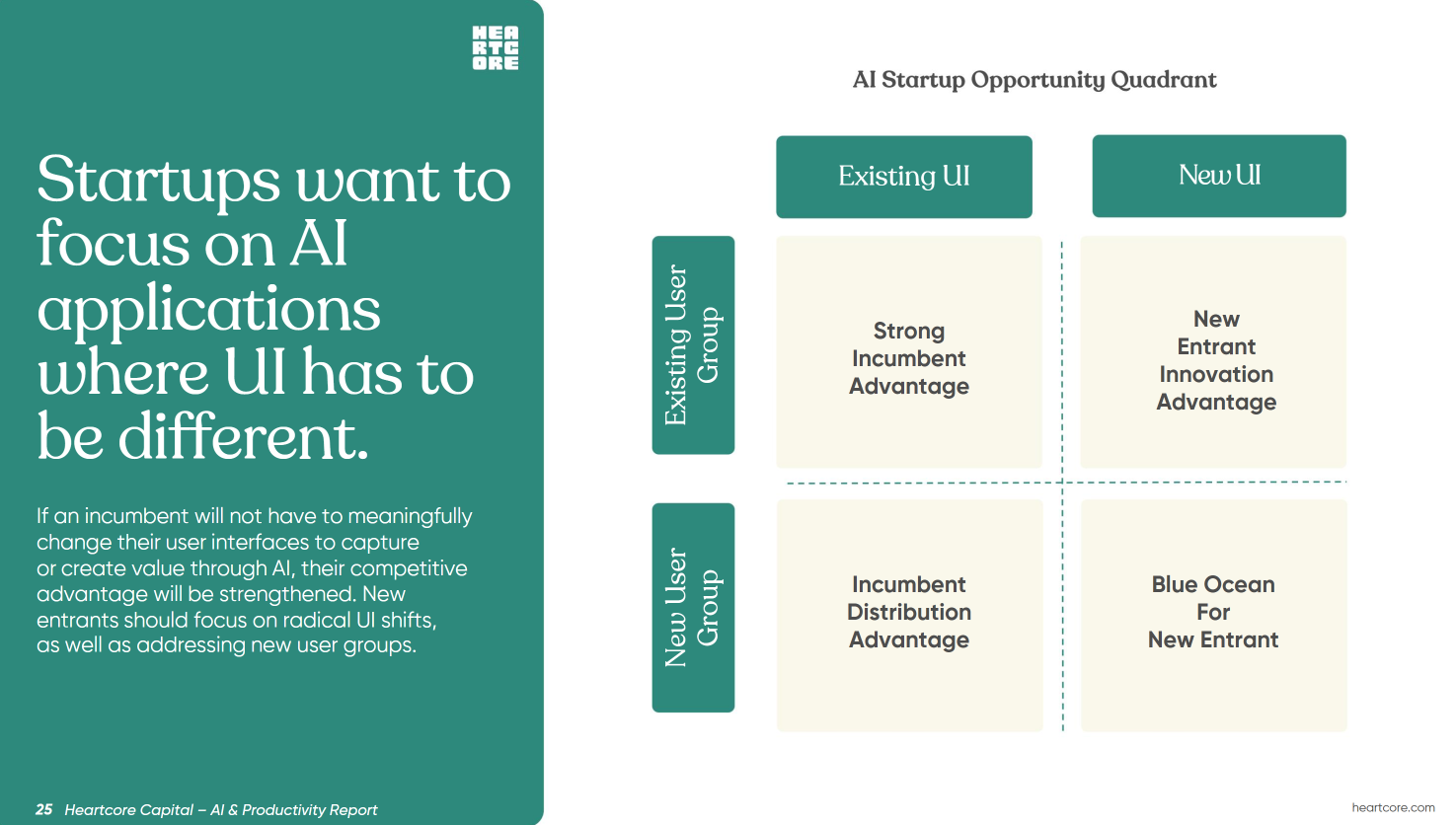

A AI é uma tecnologia que precisa ser aplicada a uma entrega para gerar valor. A distribuição é chave nesse processo. Nesse caso, as empresas incumbentes possuem distribuição e a relação com os clientes, o que as coloca na frente:

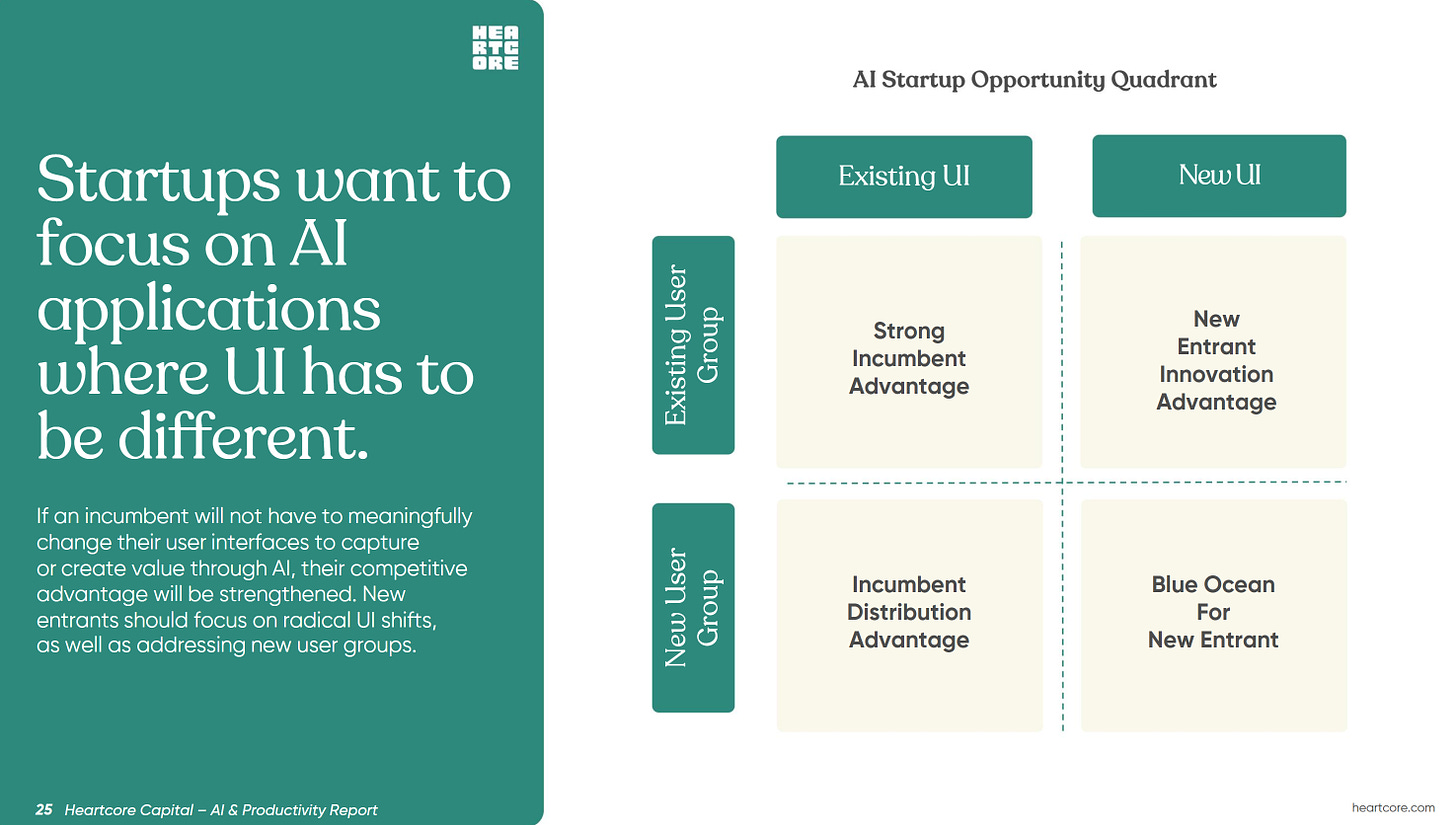

Dito isso, uma nova empresa de AI parece ter que buscar novas experiências em novos grupos de usuários. No entanto, a dúvida que fica é se há uma real diferenciação no produto e se ele traz uma vantagem competitiva real:

Apesar do FOMO e Hype que o assunto AI tem gerado, o que me traz conforto é que no final do dia isso tudo se encaixa nos aspectos fundamentais de um negócio de inovação e na capacidade das pessoas por trás desses negócio. Por exemplo, para uma boa Enterprise AI você ainda precisará:

Trazer uma solução melhor e/ou mais barata para um problema ou oportunidade real.

Um bom sistema de workflow ou ponto de controle do usuário, com isso pode ter acesso a dados de forma proprietária.

Geração de demanda de forma proprietária e diferenciada e uma máquina de vendas e customer success.

Uma UX e features que geram adoção, retenção e expansão.

(...pensamentos em construção 👷🚧)

Marketplace: O centro do seu Atomic Network

Gostei bastante da ideia de White Hot Center para Marketplace, visto na NFx.

A ideia é que, como em uma estrela existe um centro onde os átomos se colidem e o calor é gerado, em um marketplace há um conjunto de usuários do lado da oferta e da demanda de uma rede que criam muito mais liquidez para toda a rede- em termos de volume e velocidade. Ele sugere algo como 5% da rede.

O autor sugere encontrar o White Hot Center do Atomic Network do marketplace e permanecer nela, e não mudar logo que começa a esquentar. Não é sobre ICP pois tem a ver com as conexões entre a rede (e não com um cliente), e nem sobre nem PMF mas sim sobre encontrar o grupo de conexões que geram mais resultados (e não em adaptar ou pivotar o produto).

Para mim traz uma boa reflexão sobre os tais falsos positivos do PMF, então dedicar maior tempo em um grupo de usuários que criam maior valor sequencialmente, e cruza bem com nosso conceito de Ir Devagar para ir Rápido no Pre-seed.

Outros links de leitura:

Até a próxima! 🫶

Abraço,

Guilherme Lima (sobre mim)

”DMs are open”: Twitter | LinkedIn | Medium

PS: As fotos capa das últimas edições foram tiradas do meu Google Fotos…

A minha newsletter é gratuita e o que me motiva escrever é poder interagir com mais pessoas. Se gostou, compartilhe com a sua rede.

Se quiser compartilhar via WhatsApp, clique no botão abaixo…

Veja também a minha Biblioteca com minhas referências de Boas Práticas, Templates e Exemplos para empreendedores e investidores de startups.

Nota final: a DealflowBR é minha newsletter pessoal sobre o mercado VC e de Startups. Todas as opiniões colocadas aqui são minhas e não necessariamente expressa a visão da gestora pela qual eu trabalho. São opiniões e conteúdos com o objetivo único de levar conhecimento e discussão, e NÃO de ser qualquer tipo recomendação de investimento. Fique a vontade para discutir comigo abaixo nos comentários ou respondendo este e-mail.

Gui, muito obrigado pela menção e pelo apoio! Sem você e a Astella não teríamos chegado neste resultado! Ansioso pelo ano que vem.